参预2026年,中国银行业欠债规矩资历一场静默而深刻的颐养。一边是国有大行集体下架五年期大额存单,一年期以下居品利率大量跌破1%;另一边,部分中小银看成揽储在岁首阶段性上调利率,个别三年期居品利率重回2%以上。这种看似矛盾的商场图景,适值揭示了刻下银行业在多重压力下的复杂博弈。然则,拨开短期波动的迷雾,“稳中有降”还是入款利率弥远演进的基本主见。这不仅是银行移交净息差执续收窄的生涯之谈,更是金融让利实体经济、领路货币策略传导的势必遴荐。

2026年各大行最新利率花式

1. 国有大行(工、农、中、建、交、邮储)

● 活期入款:0.05%(一万元存一年利息仅5元)

● 如期入款:

● 3个月:0.65%

● 6个月:0.85%

● 1年期:0.95%

● 2年期:1.05%

● 3年期:1.25%

● 5年期:1.30%

2. 股份制银行(招行、浦发、中信等)

● 活期入款:0.05%-0.30%

● 如期入款:

● 1年期:1.15%-1.30%

● 3年期:1.30%-1.55%

● 5年期:1.35%-1.60%

● 特点:部分银行如浙商银行、恒丰银行和渤海银行提供更高利率,三年期和五年期可达1.85%

3. 城商行/农商行(北京银行、上海银行等)

● 活期入款:0.35%

● 如期入款:

● 1年期:1.30%-1.85%

● 3年期:1.55%-2.05%

● 5年期:1.60%-2.20%

● 特点:部分农商行针对新客户推出高息居品,3年期利率可达2.05%-2.15%,5年期接近2.2%

4. 大额存单(20万元起存)

● 国有大行:3年期利率约1.55%,5年期约1.60%

● 股份制银行:3年期利率约1.75%-1.85%,5年期约1.80%-1.85%

● 城商行/农商行:3年期利率可达2.25%-2.45%,5年期可达2.50%-2.70%

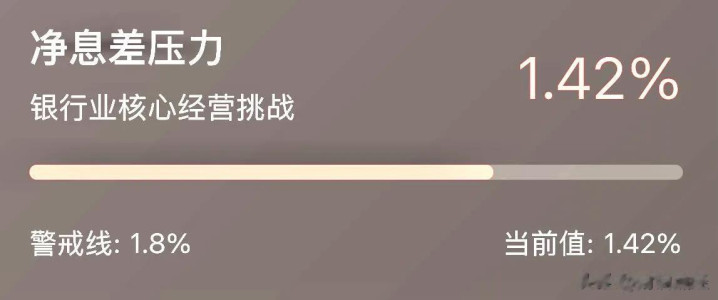

净息差之困:银行狡计的“达摩克利斯之剑”

驱动入款利率下行的最径直压力,来自银行日益逼仄的利润空间。净息差,即银行存贷款利差,是传统银行最主要的收入开首。国度金融监督处治总局数据暴露,摈弃2025年三季度末,交易银行净息差已收窄至1.42%的历史低位 。这个数字不仅远低于1.8%的行业劝诫线,甚而与同期1.52%的不良贷款率出现“倒挂”。这意味着,银行资产端的收益在澌灭风险后已所剩无几。

息差收窄是资产与欠债两头挤压的成果。在资产端,为复旧实体经济复苏,缩小社会融资本钱,贷款商场报价利率(LPR)执续下行。自2019年8月LPR考订以来,1年期和5年期以上LPR已累计辞别缩小0.8个和0.65个百分点。然则,欠债端的入款本钱却因如期化趋势、同行竞争等要素推崇出一定刚性。当贷款收益快速下跌而入款本钱居高不下时,银行的利润空间便被急剧压缩。因此,一分彩通过商场化机制指挥入款利率下行,成为缓解银行狡计压力、守护金融体系慎重的关节举措。

金融策略之锚:利率商场化考订的潜入意图

入款利率的“稳中有降”,并非绵薄的行政号召,而是中国利率商场化考订深化下的当然成果。2022年4月,中国东谈主民银行提示缔造了入款利率商场化颐养机制,指挥银行参考以10年期国债收益率为代表的债券商场利率和以1年期LPR为代表的贷款商场利率,合理颐养入款利率水平。这意味着入款订价与商场资金供求的关系愈加紧密。

这套机制的中枢逻辑在于畅通“商场利率→银行贷款利率→入款利率”的传导旅途。当央行通过货币策略器具指挥商场利率下行,进而带动LPR和贷款利率下跌后,银行的资产端收益率随之缩小。为守护合理的净息差和慎重狡计,银行便有能源和依据同步下调欠债端的入款利率。这是一种基于商场规矩的、可执续的让利模式,幸免了单纯依靠行政压价可能带来的诬蔑。考订的最终谋略,是让利率这个资金的价钱信号,在金融资源建树中阐述更关节的作用,开云app将厚爱的金融资源更精确地导向实体经济最需要的规模。

结构之变:从“普降”到“精确调控”

仔细不雅察近期银行的颐养策略,会发现有款利率下行并非“一刀切”,而是呈现出风雅化的结构特征。这主要体面前期限和客群两个维度。

期限结构上“作念短压长”。银行大量倾向于招揽短期资金,压降弥远高本钱欠债。2026岁首,超40家银行刊行的大额存单中,一年期以下利率已跌破1%,三年期多低于2%,五年期居品近乎绝迹。甚而出现期限与利率“倒挂”气候,举例上海华瑞银行的五年期入款利率(2.1%)反而低于三年期(2.15%)。这背后是银行对畴昔利率连续下行的强烈预期,幸免在降息周期中锁定过高的弥远欠债本钱。

客群结构上“分层订价”。银行通过起存门槛和居品遐想进行客户筛选。国有大行更倾向于“高门槛匹配相对高利率”的策略,如工商银行推出100万元起存、年利率1.55%的3年期大额存单,农业银行甚而出现了500万元起存的专属居品。这本色上是将有限的“高息”资源用于维系高净值中枢客户。而中小银行则在特定区域和时段,通过小幅上调利率至2%支配来眩惑对利率敏锐的腹地储户,完成阶段性傍观。这种互异化策略,反应了不同类型银行在热烈竞争下的生涯贤慧。

畴昔之路:在复旧实体与慎重狡计间寻求均衡

瞻望畴昔,入款利率“稳中有降”的趋势推测仍将延续,但节律和容颜可能愈加天真。中诚信国外预测,2026年交易银行净息差仍将在底部区间启动,但降幅有望进一步收窄。标普信用评级也以为,银行入款付息率将延续下行趋势,但净息差下行压力将趋缓。

这意味着,单纯的、大幅度的普降可能接近尾声,畴昔的颐养将更侧重于结构优化。举例,通过连续压降弥远限入款居品范围、动态退换各样居品的起存门槛等容颜进行风雅化本钱管控。关于等闲储户而言,需要澄莹意志到,依靠银行入款已毕金钱升值的期间正在远去。2025年银行本心居品平均收益率已跌破2%至1.98%,这迫使住户必须从头谛视本身的资产建树逻辑,在风险与收益间寻找新的均衡。

归根结底,入款利率的弥远走向,是中国经济从高速增长转向高质地发展在金融层面的一个缩影。它条款银行业告别以前单纯依靠范围延长的旧模式,转向愈加扎眼订价才调、风险处治和客户劳动的风雅化狡计。同期,它也倒逼全社会酿成更健康的金钱不雅念和更多元的投资习尚。这场静默的颐养,关乎银行的生计,更关乎金融血液能否更高效地润泽实体经济。主见既明,“稳中有降”的进度,必将伴跟着考订深化与商场进化,稳步上前。

利率下行,看似是数字的博弈,实则是经济动能转机的金融镜像。它压缩了套利的空间,却拓宽了服求实体的航谈。—— 财说点经深度不雅察

备案号:

备案号: