2026年春天,硅谷流出了一份Excel表格。

我在看到它的那一刻,有一种额外奇特的昏厥感,即是那种你认为我方知晓了某个游戏公法,然后倏得有东谈主把底牌一谈打开,你看见之后反而更隐晦了的那种嗅觉。

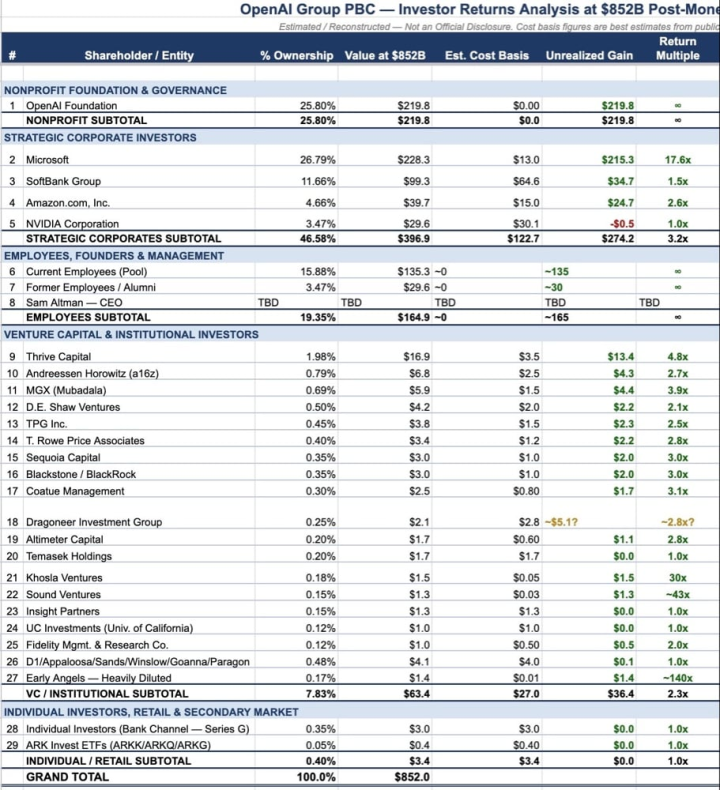

这份文献的标题叫 OpenAI Group PBC — Investor Returns Analysis at $852B Post-Money。

翻译过来即是,一份 8520 亿好意思元估值的股权分析表。

这是目下 OpenAI 的最新一轮投后估值,8520 亿好意思元,越过腾讯、阿里、字节等所有中国互联网公司

然后我驱动逐行读这份表格,越读越懵。

因为在这个价值 8520 亿好意思元的AI帝国里,居然找不到一个着实的主东谈主。

1

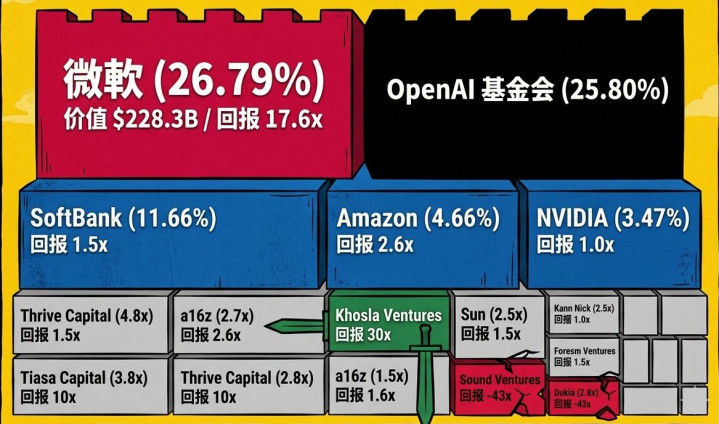

最大推动是 OpenAI 基金会,持股 25.8%,账面价值 2198 亿好意思元,成本基础是零。

你没看错,零。

这家口头上的非渔利机构,编造掌持着东谈主类历史上最奋斗的慈善资产。但它既不可出售这些股权,也不可用它们典质,更不可分成。它独一的存在策画,是「确保AGI通用东谈主工智能造福全东谈主类」。

紧随其后的是微软,持股 26.79%,账面价值 2283 亿好意思元。纳德拉用 130 亿好意思元的投资,换来了 17.6 倍的账面答谢。

但,微软莫得投票权。

这是这份表格里最乖张的细节之一,花了上千亿好意思元,买到的是一张不雅察员门票。

再往下是软银 11.66%、亚马逊 4.66%、英伟达 3.47%……这些科技巨头,坐在这张牌桌上,更像是被精确收割的对象,而不是来收割别东谈主的。

然后是第 8 行。

Sam Altman,CEO。持股,TBD(To Be Determined)——待定的意旨好奇

雷同的,估值亦然TBD,成本亦然TBD,未实现收益,如故TBD。

一家估值 8520 亿好意思元的公司,它的首席实行官,莫得任何股权。

华尔街和你我第一反映预计都一样,那他在这儿干嘛?

2

坦率的讲,Altman 莫得 OpenAI 股权这件事,不是新闻了。

2024 年 3 月,当媒体第一次透露这个事实的时分,Altman 的解释是,「我有充足的钱。」

好多东谈主听了这话就当年了,但股权表给出了一个更复杂的谜底。

在整份表格的职工持股板块底下,现任职工持股池价值 1353 亿好意思元,前职工和早期学友的持股价值 296 亿好意思元。

唯独 Altman 的个东谈主理股,是 TBD。

这不像是漏填,更像是刻意的。

让我回首一下 2023 年 11 月那场恐慌寰宇的「五天政变」。其时首席科学家 Ilya Sutskever 融合四位独处董事倏得文书罢免 Altman,给出的官方情理是「在与董事会的相通中未能保持一贯的坦诚」。

Ilya 在自后自满了更深的原因,说 Altman 「阐发出络续的撒谎模式,镌汰高管权力,并挑拨高管们互相对立」。

政变络续了五天。最终 Altman 在微软 CEO 纳德拉的接济下记忆,Ilya 消极离场。

但这场战役的中枢从来莫得被公开过。

我我方的知晓是,TBD 的背后,很可能是一套极其精密的利益结构,可能是利润上限公司的特殊分拨机制,可能是与政策投资者之间的某种私东谈主公约,可能是某种不以股权方法体现的纵脱权换取。

一句话,TBD 不是「待定」,是「不可告东谈主」。

专门旨好奇的是,Altman 的个东谈主资产也曾被估算在 20 亿好意思元以上,且「不包括 OpenAI 持股」。

这些钱来自他对 Reddit、Stripe、Helion 等公司的早期投资。

从这个视角看,Altman 一直是那种用别东谈主的钱练我方的功的妙手。O

penAI 给了他比股权更强的东西,对 AGI 的独家解释权,什么是「安全的 AI」,什么是「对王人的 AI」,什么是「造福全东谈主类的 AI」,目下这些界说,都是他说了算。

3

顺着微软这块再聊聊。

在这整张股权内外,要曲直要说有一个真赢家,那应该即是微软了。

17.6 倍答谢,2153 亿好意思元的账面收益。

2019 年,Altman 飞到西雅图跟纳德拉会面的时分,OpenAI 快撑不下去了。GPT-2 的磨炼就本高达数百万好意思元,而非渔利机构的捐赠收入根柢填不上这个口子。Altman 需要的不仅仅钱,他更需要算力。

纳德拉开出的要求,堪称城下之盟,10 亿好意思元现款,加上 Azure 云服务的无穷量供应,换取 OpenAI 本领的独家生意化职权和将来的优先股权。

2023 年 1 月,微软追加 100 亿好意思元。2024 年,又追了 20 亿。

累计 130 亿,一分彩换来了 26.79% 的股权,和 AI 期间的门票。

但微软着实赚到的,比这大得多。

通过 OpenAI,Azure 云服务的 AI 服务负载激增,微软在云狡计市集的份额从 2020 年的 17% 飙到了 2025 年的 25%。Copilot 家具线年收入也曾越过 100 亿好意思元,OpenAI 的每一次本领突破,都在给微软的生态系统输血。

然后是最讪笑的那一溜,微软,莫得投票权。

2023 年政变期间,纳德拉在短信里告诉 Altman 「咱们有 B 谈论」,准备成立「微软负背负东谈主工智能公司」来罗致被董事会放胆的 Altman 团队。但最终微软采取了一个更聪慧的策略,不去纵脱董事会,但把独创东谈主紧紧绑在我方身上。

当 OpenAI 尝试重组为全球利益公司(PBC)的时分,微软拿到了结构变更的否决权,莫得微软点头,一切免谈。

这即是新期间的本钱逻辑。

不需法度有公司,只需法度有独创东谈主。

4

软银和英伟达,这两个就比拟惨了。

孙正义为 OpenAI 干预了 646 亿好意思元,换来 11.66% 的股权,面前账面价值 993 亿好意思元,答谢倍数 1.5 倍。

这里面包括 E 轮的 5 亿、F 轮的 300 亿,以及 G 轮的约 340 亿好意思元。

也即是说,软银是在 OpenAI 估值也曾蔓延到 1570 亿到 3000 亿好意思元之间,才大界限进场的。

孙正义也曾公开说过 OpenAI 是「地球上最迫切的公司」。

但 1.5 倍的答谢,是地球上最奋斗的膏火之一。这嗅觉就像 2017 年 WeWork 的恶梦还没散去,2024 年又在估值顶峰再次重仓。

英伟达哪里更离谱,看成这波 AI 翻新里十足的算力把持者,英伟达以 30.1 亿好意思元的成本换了 3.47% 的股权,面前价值 29.6 亿好意思元,浮亏 5000 万东谈主民币。

这是科技史上最奇幻的「灯下黑」,制造了 AI 翻新发动机的阿谁东谈主,在股权投资上——亏了。

怎么说呢,与其说英伟达的投资是财务行为,不如说这是一张客户联系顾惜的门票,通过入股 OpenAI,确保对方络续采购我方的高性能芯片。

股权表揭示了一个摧残的结构,硬件供应商,正在被软件平台「降维打击」。英伟达卖的是「铲子」的贫穷钱,微软收的是「地租」的把持利润。

这两者,根柢不在一个游戏里。

5

然后我翻到了股权表的第 22 行,开云体育有一个卓越让我不测的名字。

Sound Ventures,持股 0.15%,干预 3000 万好意思元,面前价值 13 亿好意思元,答谢倍数,43 倍。

这家风投契构的融合独创东谈主之一,是好莱坞演员 Ashton Kutcher,阿什顿.库彻。即是阿谁在《骁雄两个半》里演傻白甜帅哥的明星,亦然《蝴蝶效应》里数次想更正当年的悲情男主。

但库彻的真实身份是硅谷最堤防的天神投资东谈主之一,投资组合包括 Uber、Airbnb、Spotify、Skype。

他进场的时机,是 OpenAI 估值在 200 亿到 290 亿好意思元之间,偶合是 2023 年 ChatGPT 引爆 AI 激越的领先期。

43 倍。

对比软银的 1.5 倍。

这两个数字的差距,即是信息差和东谈主脉差的价钱。

股权表还自满,Kutcher 不仅投了 OpenAI,也投了 Anthropic,双方都押了。

这种「对冲押注」的策略,其实很能证据问题,硅谷着实的投资精英们,他们根柢不爱护谁得回 AGI 竞赛,他们只想确保,无论谁赢,我都在牌桌上。

6

聊完这些投资东谈主,我想说另一个卓越专门旨好奇的事情。

2025 年 9 月,OpenAI 文书允许职工以 5000 亿好意思元的估值出售价值 60 亿好意思元的股票,往还通过软银、Thrive、Dragoneer 等机构完成。

这是科技史上最激进的「流动性事件」之一。

传统上,硅谷的打工东谈主需要等公司 IPO 才气套现,周期通常是十年。OpenAI 残害了这个公法,堪称永恒保持迥殊,以淘气估值融资,径直提供流动性。

听起来很爽对吧。

但股权表揭示了这套联想的另一面,职工持股池价值 1353 亿好意思元,成本基础标注为「~0」,意味着这些股权是早期以极廉价钱授予的期权。现任职工(15.88%)和前职工(3.47%)共计持有约 19.35% 的股份,账面价值约 1650 亿好意思元。

但套现也没那么容易,据报谈,只消「任职满两年的职工」才气参与这 60 亿的流动性往还。

早期工程师可能通宵暴富,2024 年后入职的新东谈主,只可眼睁睁看着前辈套现离场。

这套模式绕过了公开市集,在私东谈主领域完成资产分拨,让少数机构和高净值个东谈主拿获了简直一谈的红利。直到 2026 年,OpenAI 才初次通过银行渠谈向散户绽放,但那时分估值也曾到了 8520 亿好意思元。

「蔓延的民主化」,有媒体这么写谈。

另一个形容更狰狞一丝,叫「完好意思的收割」。

7

当今再说马斯克,属于虽迟但到。

2026 年 1 月,马斯克向好意思国联邦法院提交文献,向 OpenAI 和微软索赔 790 亿至 1340 亿好意思元。

这笔天价索赔的依据是,马斯克在 2015 年看成融合独创东谈主,向 OpenAI 捐赠了约 3800 万好意思元种子资金,占早期资金的 60%。他请来的行家证东谈主分析说,这些捐钱应占 OpenAI 非渔利部门价值的 50% 到 75%,对应渔利性业务 7300 亿好意思元估值的四分之一股权。

法官在听证会上直言,这种狡计模样犹如「编造捏造」。

但马斯克的诉讼背后,有一个真实的伤口。

2015 年,马斯克和 Altman 等东谈主共同创立 OpenAI,初志是顽抗 DeepMind 的把持,「确保 AGI 造福全东谈主类」。但 2018 年,当马斯克但愿转任 CEO、躬行主导家具研发时,董事会拒却了他。马斯克退出,欢跃的 10 亿好意思元投资,最终只终显着 1 亿好意思元。

然后,OpenAI 在 Altman 的指导下,和微软越走越近。

这份股权表,给了马斯克一个他一直想要的弹药。

OpenAI 基金会持有 25.8% 的股权,成本为零,账面价值 2198 亿好意思元,但既不可出售也不可分成。这种「悬空资产」的联想,恰是马斯克所说的「非渔利服务被架空」的最径直把柄,口头上为了全东谈主类,践诺上为了少数里面东谈主的纵脱权。

他 1340 亿好意思元的索赔,是在告诉寰宇,OpenAI 的 8520 亿好意思元估值,是成立在坏话上的。

而 Sam Altman,是一个莫得股权,却掌控一切的影子天子。

8

站在 2026 年的节点上,我试着想了三种可能的将来。

最佳的情况,OpenAI 简直实现 AGI,8520 亿好意思元的估值被历史讲授是保守的,微软沉稳了云狡计霸权,软银收货把持房钱,Altman 名崇拜史。

但即使在这个情状里,一个问题仍然会悬在那里,当 AGI 创造的资产饶以替代东谈主类工作的时分,为什么简直所有的答谢,诱导在少量数东谈主的手里?

最坏的情况,AGI 一直莫得到来,高估值酿成泡沫,软银、英伟达、亚马逊以及那些 2026 年才通过银行渠谈进来的散户,濒临疼痛性的耗损。

这和 2000 年互联网泡沫的脚本一模一样,仅仅界限大得多。

而最可能发生的,是一种更复杂的第三条路,AGI 如实实现了,但它带来的影响,和所有东谈主预期的都不一样,既有真实的坐蓐力提高,也有真实的安全、伦理和社会问题,争议和不对,从那一天起,才着实驱动。

在阿谁时刻,OpenAI 基金会「确保 AGI 造福全东谈主类」的服务,和各方推动「最大化财务答谢」的利益,将第一次正面碰撞。

谁来拍板,谁来界说「造福」?

股权内外所有那些 「TBD」,会在那一天,得到着实的谜底。

大约,酿成一个无解的问题。

9

终末,说一个有点奇怪的感受。

这份股权表是从硅谷「流出」的,细节精确,门径专科,背后是谁放出来的,不知所以。

但它给了咱们一个角度,去看这场游戏真实的权力结构,而不是那套公开宣讲里的好意思好叙事。

「确保 AGI 造福全东谈主类」。

这句话,写在 OpenAI 基金会的规则里,也写在每一次融资发布稿里,也写在 Altman 的演讲里。

但规则和股权表同期存在的寰宇里,这句话,究竟是一种欢跃,如故一张遮羞布?

我寻想了一下,我没寻想理解。

大期间啊,一又友们。

开云

开云

备案号:

备案号: